АНАЛИТИЧЕСКОЕ РЕЗЮМЕ

| ТОМ 4. ВЫПУСК 10 (29)

Прогнозирование состояния малого бизнеса по смене состояний на предыдущих волнах опросов как пример «лабораторного» анализа данных Лонгитюда малого бизнеса ФОМ

Ефим Галицкий

кандидат экономических наук, доцент, начальник лаборатории анализа данных ООО «инФОМ»

Дмитрий Киселёв

кандидат технических наук, профессор, независимый исследователь

Что собой представляет Лонгитюд малого бизнеса ФОМ?

Сегодня судьба нашей страны во многом зависит от того, что происходит с малым бизнесом в условиях турбулентности: санкций «из ада» и частичной мобилизации. С одной стороны, с уходом многих зарубежных компаний и сервисов открываются новые возможности для продвижения собственных продукции и услуг, а также растет спрос на многие товары, связанные с проведением СВО. С другой стороны, с разрывом производственных и торговых цепочек, с частичной мобилизацией, с отъездом из страны многих квалифицированных специалистов развивать бизнес становится труднее, тем более в условиях многолетнего отсечения нашей страны от дешевых долгосрочных зарубежных кредитов.

Вопрос «быть или не быть российскому малому бизнесу?» остро встал еще до начала СВО, во время пандемии COVID-19. В июле 2021 года в Институте фонда «Общественное мнение» (инФОМ) возник «Лонгитюд малого бизнеса» (ЛМБ) — исследовательский проект, предусматривающий ежеквартальные опросы в течение десяти лет примерно семисот одних и тех же предпринимателей. Насколько нам известно, это единственный в Европе и в мире лонгитюд предпринимателей, стартовавший в период пандемии.

Респондентами стали 700 предпринимателей, отобранных в ходе репрезентативных общероссийских опросов населения РФ, проводимых face-to-face или по телефону по случайной выборке. Это дает ЛМБ важные преимущества перед лонгитюдами, собранными с помощью баз данных: какие бы пропорции — по размеру предприятий, по сферам их деятельности и т. п. — в таких исследованиях ни выдерживались, неизбежны смещения внутри квотируемых категорий из-за различий между предпринимателями по склонности к включению в ту или иную базу данных и по преодолимости так называемого секретарского барьера. Лонгитюды, собранные «самотеком», еще больше подвержены смещениям. При формировании ЛМБ такие смещения отсутствуют, в частности нет «секретарского барьера», так как к участию приглашаются напрямую руководители бизнеса как граждане РФ.

ЛМБ, тем не менее, не свободен от смещений. Доля участников общероссийских репрезентативных опросов, соглашающихся на повторные контакты, далеко не стопроцентная. (Кстати, среди предпринимателей она выше, соглашаются примерно три четверти из них, что заметно больше, чем среди всех опрошенных.) Есть отказы и при паспортизации согласившихся предпринимателей. Но главное — вошедшие в ЛМБ согласившиеся на длительные (десятилетние!) ежеквартальные опросы предприниматели — настоящие герои. И относимся мы к ним соответствующе, прилагая специальные усилия для сохранения их интереса к участию. Например, делимся с ними новостями исследования, поздравляем с днем рождения и т. д. С каждым лонг-респондентом общается персональный лонг-интервьюер. Усилия ФОМа, направленные на удержание, да и само участие в исследовании оказывает воздействие на наших предпринимателей: понимание того, что скоро закончится квартал и тебя подробно расспросят о том, как ты его прожил, не может не влиять на человека.

Набирая участников ЛМБ, мы, с одной стороны, строго следовали канонам выборочного метода: благодаря случайному отбору в ходе общероссийских опросов ФОМ каждый предприниматель имел шанс попасть в выборку. С другой стороны, доля соглашающихся на длительное участие в исследованиях, конечно, гораздо ниже, чем на однократное. Да и само участие в длительном исследовании меняет респондента: знание, о чем спросят в начале следующего квартала, располагает к определенным обобщениям, еще более вдумчивому отношению к своему бизнесу.

Неизбежные ограничения в плане возможности генерализации выводов оправдываются рядом уникальных преимуществ лонгитюдных исследований перед кросс-секционными, то есть перед разовыми опросами респондентов. Лонгитюдные исследования одних и тех же респондентов позволяют изучать предысторию тех или иных событий или ситуаций, анализировать истоки изменений, даже не имея полной информации о том или ином предприятии. Благодаря особенностям лонгитюда параметры моделей, построенных по таким данным, можно очистить от влияния неизмеренных или недостаточно детально измеренных особенностей объектов наблюдения[1].

Предприятия малого бизнеса слишком многообразны — невозможно детально узнать все, от чего может зависеть их успешность, особенно сделать это путем анкетирования. Поэтому при моделировании по данным кросс-секционных исследований под кажущимся влиянием наблюдаемых переменных может скрываться воздействие неконтролируемо меняющихся ненаблюдаемых.

Возможности Лонгитюда малого бизнеса выходят на первый план всякий раз, когда долгое наблюдение за происходящим с одними и теми же «подопытными» бизнесами важнее репрезентативного описания российского малого бизнеса в каждый момент времени. Следует отметить, что именно на таком этапе мы находимся сейчас, когда малый бизнес вновь и вновь сталкивается с небывалыми разнообразными угрозами. На этом этапе особенно необходим инструмент детального «лабораторного» изучения событий, происходящих с конкретными предприятиями малого бизнеса.

Исследовательские проекты на данных ЛМБ

По данным ЛМБ постоянно проводятся исследования на самые разные темы. Например, выясняется, чем от остальных отличаются предприниматели «третьего возраста»[2]; какими качествами должен обладать предприниматель по мнению как всех наших респондентов, так и отдельных групп[3]; какие хобби, увлечения есть у предпринимателей и как наличие того или иного хобби связано с успешностью в бизнесе[4], и т. д. Вопросы про качества, которые нужны предпринимателям, про хобби и на другие похожие темы задаются участникам исследования не каждый квартал, а лишь в каком-то одном опросе, но эта информация «берется на карандаш». Пользуясь возможностями лонгитюда, мы имеем возможность, например, следить за бизнесом предпринимателей, как имеющих то или иное хобби, так и не имеющих хобби вообще. Примером может служить исследование, в котором выясняется, насколько бизнесам удалось восстановиться за год после санкционного шока, произошедшего в I квартале 2022 года[5]. Еще один пример — работа, в которой показывается, что санкции ударили по малому бизнесу больнее, чем частичная мобилизация, чаще приводили к ухудшению положения предприятий[6].

Особое место в аналитическом массиве по данным ЛМБ занимают исследования, сконцентрированные на анализе траекторий — сопоставлении ответов одних и тех же респондентов на один и тот же вопрос в разных кварталах. Так, в серии работ[7] сравниваются между собой бизнесы, у которых в последнем завершившемся квартале ситуация улучшилась по сравнению с предыдущим кварталом, и бизнесы, у которых она ухудшилась. Подобные работы позволяют выяснить или хотя бы предположить, какие действия и меры (скажем, продвижение товаров и услуг через интернет) в той или иной ситуации оказались полезными, а какие — нет. Такой анализ был бы в принципе невозможен, если бы не было лонгитюда, поскольку при кросс-секционных опросах разных респондентов проблематично узнавать, что предприниматель делал, какие меры принимал, например, кварталом ранее и тем более годом ранее.

Индекс ожиданий и индекс состояния бизнеса

Большинство вопросов анкеты ежеквартальных опросов ЛМБ (о доходе, условиях ведения бизнеса, бизнес-среде и т. д.) остаются неизменными. Обязательно каждый раз задаются и два вопроса о стратегии, которой предприниматель придерживался в завершившемся квартале, и о том, каким предположительно окажется новый, недавно начавшийся квартал:

1. Как Вы думаете, новый квартал для вашего бизнеса будет лучше, хуже или примерно таким же, как прошлый?

1) лучше;

2) хуже;

3) примерно таким же, как прошлый квартал;

4) затрудняюсь ответить.

2. Какое из этих трех слов лучше всего характеризует вашу бизнес-стратегию в прошлом квартале: выживание, сохранение или рост?

1) выживание;

2) сохранение;

3) рост;

4) затрудняюсь ответить.

Чтобы было проще отслеживать, как идут дела, мы сформировали два балансовых индекса по этим вопросам: индекс ожиданий и индекс состояния бизнеса. Индекс ожиданий — это разность процентных долей по ответам «лучше» и «хуже» на первый вопрос. Индекс состояния бизнеса — это разность долей по ответам «рост» и «выживание» на второй вопрос от числа всех, включая закрывших бизнес в прошлом квартале. Доля предпринимателей, закрывших бизнес, суммируется с долей предпринимателей, придерживающихся стратегии выживания, то есть тоже вычитается из доли растущих бизнесов.

Основной интерес для нас представляет индекс состояния бизнеса. Вопрос, по которому он строится, носит во многом обобщающий характер: предприниматели отвечают на него, уже владея всей информацией и «по свежим следам». Благодаря этому данный индекс чутко отслеживает происходящее с бизнесом участников лонгитюда.

Возможности прогнозирования по данным ЛМБ

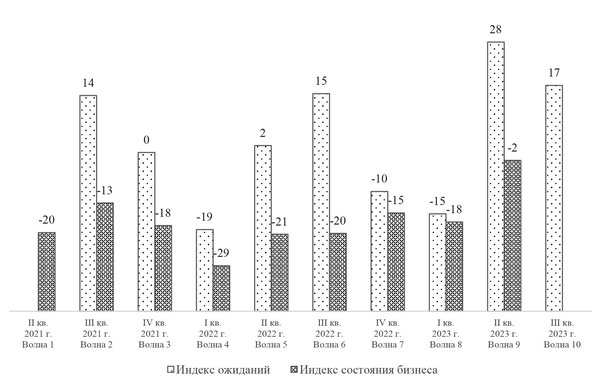

Вернемся к индексу ожиданий. О каждом квартале предприниматели говорят сначала в первом вопросе, а затем (через квартал) — во втором. В первом вопросе предприниматель фиксирует свои первые впечатления о благополучии своего бизнеса в текущем квартале, а во втором вопросе — окончательные впечатления. Если сдвинуть данные первого вопроса на один квартал вперед, можно сопоставить значения двух индексов, сравнить первые и окончательные впечатления об одном и том же квартале[8]. На рисунке 1 светлыми столбцами показаны первые впечатления предпринимателей о кварталах (индекс ожиданий), а темными столбцами — окончательные впечатления, как этот квартал выглядит для владельцев бизнеса апостериори, из следующего квартала (индекс состояния бизнеса).

Рисунок 1. Индекс ожиданий и индекс состояния бизнеса

Легко заметить, что индексы меняются во многом синхронно, коэффициент корреляции между ними равен 0,72. Значит, уже в начале квартала предприниматели неплохо оценивают, что с их бизнесом будет дальше в этом квартале, будет ли он расти, сохраняться или выживать. Однако прогнозировать индекс состояния, пользуясь его сильной корреляцией с индексом ожиданий, не совсем честно: квартал, на который делается прогноз, уже начался, и мы, вместо того чтобы решать задачу, как бы заглядываем в ответы в конце задачника. Зададимся вопросом, нельзя ли прогнозировать индекс состояний бизнеса на очередной квартал лишь по информации о его значениях в предшествующих кварталах?

Такую возможность дает логика марковских цепей. Проследив, как меняются стратегии одного и того же респондента, мы рассчитываем вероятности перехода и на их основе пытаемся заглянуть на квартал вперед и предсказать, как бы распределились ответы на этот вопрос в следующем квартале, если бы наблюдавшиеся в последний раз вероятности переходов из одного состояния в другое остались такими же, как наблюдавшиеся кварталом ранее.

Такое прогнозирование не может быть столь же точным, как по данным на начало того же квартала. Однако, сравнивая прогноз с реальностью, можно своевременно зафиксировать слом сложившейся тенденции. Сигналом такого слома как раз и служит высокая ошибка прогноза. Другими словами, большая ошибка не только не пугает нас, а напротив, кажется наиболее интересной. Именно большая ошибка даст нам возможность задуматься и попытаться понять, что произошло. Возможно, ситуация изменилась принципиально и малый бизнес перешел в другое состояние, отличное от того, по которому были рассчитаны вероятности перехода? Чтобы разобраться в этом, можно попытаться подобрать из ранее наблюдавшихся вероятностей перехода из одного состояния в другое такую матрицу вероятностей, применение которой вместо последней наблюдавшейся сильнее всего уменьшило бы ошибку прогноза.

В августе 2023 года завершился второй год исследований, девятым опросом участников ЛМБ положено начало третьего года. В этом опросе мы узнали, как распределялись стратегии предприятий во II квартале 2023 года. К моменту публикации[9] мы уже знали это фактическое распределение и имели возможность сравнить его с прогнозным. Остановимся на этом подробнее.

Разработанная нами методика такого рода прогнозирования по данным ЛМБ была изложена в статье 2022 года[10], а в другой работе[11] обсуждался построенный согласно этой методике прогноз на I квартал 2023 года. При составлении прогноза на II квартал 2023 года мы немного модифицировали методику: наряду с вероятностями перехода от одной бизнес-стратегии к другой вероятность перехода к стратегии выживания стала суммироваться с вероятностью закрытия бизнеса.

В остальном методика прогнозирования осталась прежней: предполагается, что бизнесы, которые на предыдущей волне опросов придерживались определенной стратегии (выживания, сохранения или роста), на следующей волне перераспределятся между стратегиями в той же пропорции, в какой такие бизнесы перераспределились волной ранее.

Поясним это на примере прогноза на девятую волну. По данным восьмой волны, стратегии выживания придерживались 28% респондентов. Посмотрим, что с такими бизнесами произошло волной ранее, то есть при переходе от седьмой волны к восьмой. Расчеты показывают, что 4% бизнесов, «выживавших» на седьмой волне, на восьмой волне закрылись, 58% остались на стратегии выживания, 33% перешли к стратегии сохранения, 4% — к стратегии роста, а 1% затруднились ответить. Если в той же пропорции (4: 58: 33: 4: 1) распределятся 28% бизнесов, выживавших на восьмой волне, это будет выглядеть так: закроются — 1%, останутся «выживающими» — 16%, перейдут к стратегии сохранения бизнеса — 9%, перейдут к стратегии роста — 1%, не смогут ответить на вопрос о стратегии — менее 1%.

Аналогично по предположению в своей пропорции (2: 18: 69: 9: 1, то есть на 1%, 10%, 39%, 5% и менее 1%) распределятся на девятой волне те 56% респондентов, которые на восьмой волне придерживались стратегии сохранения. Также в своей пропорции (1: 5: 52: 43: 0, то есть на 0%, 1%, 7%, 5% и менее 1%) распределятся те 13% респондентов, которые на восьмой волне придерживались стратегии роста; а в своей пропорции (0: 0: 50: 25: 25, то есть на определенные части, не превышающие нескольких десятых процента) — 1% респондентов, затруднившиеся указать свою стратегию в восьмой волне. Прогнозная доля респондентов, которые будут пользоваться определенной бизнес-стратегией на девятой волне, составляется как сумма таких «кусочков», переходящих по предположению к данной стратегии от разных стратегий восьмой волны.

В итоге на девятую волну (II квартал 2023 года) получился прогноз, приведенный в таблице 1. Поскольку девятый опрос завершился, мы можем сравнить этот прогноз с фактическим распределением ответов (табл. 1).

Таблица 1. Прогнозные и фактические распределения ответов на вопрос: «Какое из этих трех слов лучше всего характеризует вашу бизнес-стратегию во втором квартале 2023 года: выживание, сохранение или рост?», по данным девятой волны Лонгитюда малого бизнеса (%) и индекс состояния бизнеса (процентные пункты)

Стратегии | Прогноз | Фактическое распределение ответов в девятой волне, |

Выживание (или закрытие бизнеса) | 30% | 22% |

Сохранение бизнеса | 57% | 58% |

Рост бизнеса | 12% | 20% |

Затруднились ответить | 1% | 0% |

Индекс состояния бизнеса | −18 п. п. | −2 п. п. |

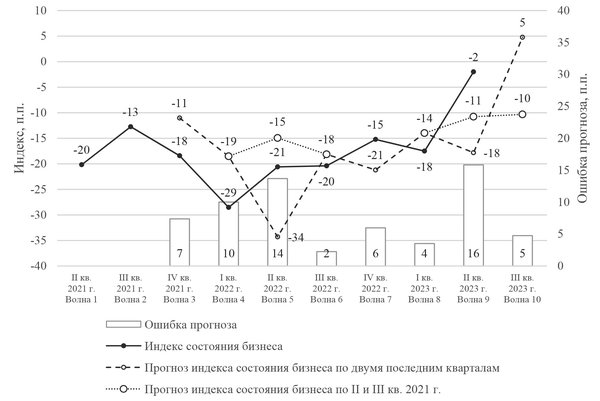

По прогнозу индекс состояния бизнеса на девятой волне должен был равняться −18 п. п. (12–30%), а фактически оказался равным −2 п. п. (20–22%). На рисунке 2 фактические значения этого индекса показаны для всех волн исследования сплошной линией, а прогнозные — пунктирной[12]. Отрезками линии, состоящей из точек, показан иной вариант прогноза, о котором будет сказано ниже.

Рисунок 2. Индекс состояния бизнеса: фактические значения и прогнозы по изменениям бизнес-стратегий в двух предыдущих кварталах

Как видно из рисунка 2, такого высокого значения, как во II квартале 2023 года, индекс состояния бизнеса еще не принимал. Ему осталось набрать лишь 2 балла до выхода из зоны отрицательных значений, а значит, доля растущих бизнесов впервые вплотную приблизилась к суммарной доле выживавших и закрывшихся в этом квартале.

Пунктирная линия демонстрирует, что на II квартал 2023 года прогнозировалось снижение индекса с −14 до −18 баллов, а произошел его рост. При этом ошибка прогноза оказалась самой большой за весь период исследований — 16 п. п. Она даже больше ошибки прогноза на II квартал 2022 года — 14 п. п. Тогда мы посчитали столь высокую ошибку прогноза свидетельством слома негативной тенденции, сложившейся с введением против России так называемых санкций «из ада». Дальнейшее развитие событий показало, что падение индекса действительно остановилось, бизнес выстоял.

Зафиксированное же теперь еще большее расхождение между прогнозом и результатом, как нам представляется, тоже говорит о сломе негативной тенденции. Вероятности перехода предпринимателей от стратегии к стратегии на стыке IV квартала 2022 года и I квартала 2023 года, как оказалось, не способны предсказать столь высокое фактическое значение индекса состояния бизнеса во II квартале 2023 года.

Выше уже говорилось, что при столь кардинальных расхождениях между прогнозными и фактическим значениями индекса можно попытаться подобрать самый подходящий из ранее наблюдавшихся наборов вероятностей перехода. По тому, к какому переходу из квартала в квартал он относится, можно предположить, в какое из ранее наблюдавшихся состояний переключилась система малых предприятий, образующая ЛМБ.

Оказалось, что наиболее подходящий, причем для обоих вторых кварталов 2022 и 2023 годов, самый первый набор вероятностей перехода — от I ко II кварталу 2021 года, то есть примерно момент выхода из «ковидного» кризиса. При использовании этого набора вероятностей ошибки прогноза составили бы всего 6 и 3 п. п., а не 14 и 16 п. п. соответственно, как при стандартном подходе. На рисунке 2 этот более точный прогноз демонстрирует линия из точек. А поскольку именно эти «послековидные» вероятности привели к самому точному прогнозу, не исключено, что в обоих вторых кварталах 2022 и 2023 годов система изучаемых бизнесов переключалась соответственно в состояния остановки падения и выхода из кризиса, на этот раз уже не «ковидного», а вызванного введением антироссийских санкций и частичной мобилизацией.

Что же можно сказать о III квартале 2023 года? Применив, как обычно, набор вероятностей перехода между I и II кварталами 2023 года, получаем +5 п. п.: впервые за период исследований пунктирная линия нашего стандартного прогноза, изображенная на рисунке 2, вышла в область положительных значений.

Однако первые впечатления наших предпринимателей об успешности их бизнеса в III квартале не столь радужны, о чем свидетельствует снижение индекса ожиданий с 28 до 17 п. п. (рис. 1). Близкое значение (15 п. п.) этот индекс принимал в III квартале 2022 года, прогноз для которого строился по переходам от I ко II кварталу и оказался очень точным. Если и в этот раз использовать те же вероятности перехода, получим более осторожный прогноз на III квартал 2023 года: думается, индекс примет более низкое значение — −10 п. п., то есть примерно такое, какое мы прогнозировали на II квартал (−11 п. п.).

В настоящее время проходит опрос десятой волны, и скоро мы увидим, какой из этих прогнозов — оптимистичный или осторожный — окажется ближе к истине.

[1] Ратникова Т.А., Фурманов К.К. Анализ панельных данных и данных о длительности. М.: Издательский дом Высшей школы экономики, 2014. С. 20.

[2] Малекова Д. Предприниматели «третьего возраста» в условиях кризиса: по данным Лонгитюда Малого Бизнеса ФОМ // СМБизФОМ. URL: https://smbiz.fom.ru/post/predprinimateli-tretego-vozrasta-v-usloviyah-krizisa-po-dannym-longityuda-malogo-biznesa-fom.

[3] Закутина Е. Становление предпринимателя: необходимые качества и наставничество // СМБизФОМ. URL: https://smbiz.fom.ru/post/stanovlenie-predprinimatelya-neobhodimye-kachestva-i-nastavnichestvo.

[4] Хобби и успешность в бизнесе: есть ли взаимосвязь? // СМБизФОМ. URL: https://smbiz.fom.ru/post/hobbi-i-uspeshnost-v-biznese-est-li-vzaimosvyaz.

[5] Пушкина Е.Д. Насколько бизнесам удалось восстановиться после санкционного шока: сравнение результатов I квартала 2022 года и I квартала 2023 года // СМБизФОМ. URL: https://smbiz.fom.ru/post/naskolko-biznesam-udalos-vosstanovitsya-posle-sankcionnogo-shoka-sravnenie-rezultatov-i-kvartala-2022-goda-i-i-kvartala-2023-goda.

[6] Романова В. Санкции или мобилизация? Что сильнее ударило по предпринимателям? // СМБизФОМ. URL: https://smbiz.fom.ru/post/sankcii-ili-mobilizaciya.

[7] См., например: Пушкина Е.Д. Какие бизнесы улучшили, а какие ухудшили свои позиции в I квартале 2023 года // СМБизФОМ. URL: https://smbiz.fom.ru/post/kakie-biznesy-uluchshili-a-kakie-uhudshili-svoi-pozicii-v-i-kvartale-2023-goda.

[8] При этом сопоставлении ответы респондентов, которые по каким-то причинам не смогли принять участие хотя бы в одной из двух соседних волн исследования, в расчетах не учитываются.

[9] Галицкий Е., Киселёв Д. Бизнес-ситуация во II квартале не только превысила ожидания, но и вплотную приблизилась к позитивной зоне // СМБизФОМ. URL: https://smbiz.fom.ru/post/biznes-situaciya-vo-ii-kvartale-ne-tolko-prevysila-ozhidaniya-no-i-vplotnuyu-priblizilas-k-pozitivnoj-zone.

[10] Галицкий Е.Б. Прогностические возможности Лонгитюда // СМБизФОМ. URL: https://smbiz.fom.ru/post/prognosticheskie-vozmozhnosti-longityuda.

[11] Галицкий Е.Б. Результаты седьмой волны Лонгитюда вновь оптимистичнее, чем ожидалось. Чего ждем от восьмой волны? // СМБизФОМ. URL: https://smbiz.fom.ru/post/rezultaty-sedmoj-volny-longityuda-vnov-optimistichnee-chem-ozhidalos-chego-zhdem-ot-vosmoj-volny.

[12] Для первых двух волн прогноз не строился, так как еще нельзя было рассчитать по двум предшествующим кварталам доли респондентов, перешедших от одной бизнес-стратегии к другой.

Мы в соцсетях: