Расширенный комментарий

| ТОМ 2. ВЫПУСК 4 (9)

В деньгах счастье?

Галицкий Ефим Борисович

кандидат экономических наук, доцент, департамент маркетинга НИУ ВШЭ, экономический факультет МГУ, заведующий Лабораторей анализа данных ООО «инФОМ»

Гашенина Наталья Валерьевна

кандидат экономических наук, ведущий специалист группы «Финансовое поведение» ООО «инФОМ»

Преснякова Людмила Александровна

кандидат политических наук, руководитель группы «Финансовое поведение» ООО «инФОМ»

Пушкина Екатерина Дмитриевна

специалист отдела обработки и анализа данных ООО «инФОМ»

— Жить, как говорится, хорошо!

— А хорошо жить — еще лучше!

Из к/ф «Кавказская пленница»

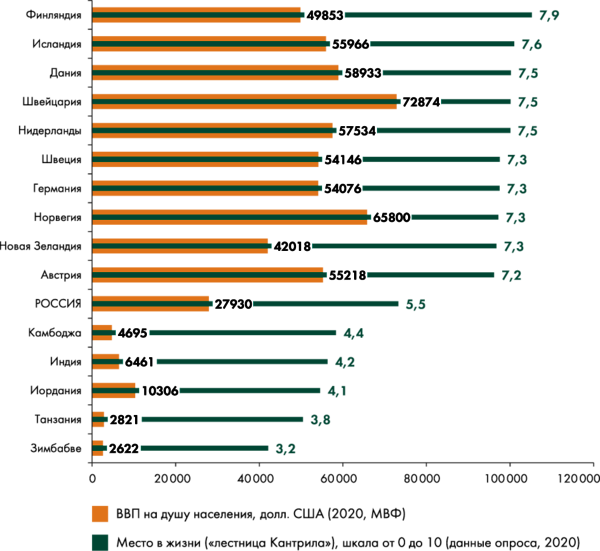

Вопрос о связи благополучия и денег волнует умы и исследователей, и обывателей, однако консенсуса по этому вопросу нет. По мнению некоторых ученых, влияние богатства на уровень благополучия ослабевает по достижении определенного порога «насыщения» этим богатством (так называемый парадокс Р. Истерлина [1]). Особенно это характерно для экономически развитых европейских стран (в отличие от развивающихся), что объясняется превалированием в них постматериалистических ценностей [2]. В какой-то мере эта мысль отражается даже на уровне обыденного сознания, особенно в российском культурном коде, в котором крылатые фразы наподобие «лучше быть богатым и здоровым, чем бедным и больным», уживаются с такими пословицами и поговорками, как «счастье не купишь», «не в деньгах счастье» и т. д. И как бы ни хотелось верить в последнее, лидерами по уровню индексов счастья оказываются все-таки страны с высоким уровнем ВВП и благосостояния населения (и крайне редко в верхние строчки рейтинга попадают не вписывающиеся в это правило государства) (рис. 1).

Счастье связано с деньгами, пусть и не самым линейным образом. И наши российские исследования это подтверждают. ФОМ занимается исследованиями темы благополучия уже несколько лет [5]. В одном из них мы разработали Индекс благополучия россиян (ИБР), который затем несколько раз мониторили. Этот индекс построен с опорой на международные методики измерения счастья и благополучия. В его основе лежат три вопроса, несколько по-разному измеряющие этот феномен:

Вопрос об удовлетворенности жизнью (Европейское социальное исследование[6], перевод ФОМ): «Принимая во внимание все стороны Вашей жизни, скажите, пожалуйста, насколько Вы сейчас удовлетворены своей жизнью в целом? Посмотрите на карточку и дайте ответ по шкале, где „0“ означает „совершенно не удовлетворен(–а)“, а „10“ — „полностью удовлетворен(-а)“».

Вопрос о счастье (Европейское социальное исследование, перевод ФОМ): «Оцените, пожалуйста, насколько Вы сегодня счастливы? Дайте ответ по шкале от 0 до 10, где 0 означает „совсем не счастлив(-а)“, а 10 — „очень счастлив(-а)“».

Вопрос о месте в жизни («лестница Кантрила») (используется во «Всемирном докладе о счастье»[7], перевод ФОМ): «А теперь вообразите, пожалуйста, лестницу, ступеньки которой пронумерованы от 0 внизу до 10 наверху. Самая верхняя ступенька лестницы представляет наилучшую возможную жизнь для Вас, а самая нижняя — наихудшую возможную жизнь для Вас. На какой ступени этой лестницы Вы находитесь в настоящий момент?».

ИБР для каждого респондента рассчитывается путем суммирования его ответов на три представленных выше вопроса с весами 0,32, 0,30 и 0,38 соответственно.

Несколько слов о методике, с помощью которой были найдены эти веса[8]. Сначала нужно было убедиться, что шкалы трех исходных вопросов не только выглядят как числовые (шкалы равных интервалов), но и являются таковыми. Например, что перемещение по второй шкале от 3 до 4 баллов соответствует такому же приросту «счастья», как от 4 до 5, от 5 до 6 и т. д. Для этого с помощью метода главных компонент были построены числовые аналоги исходных переменных (квантификации). Оказалось, что графики квантификаций практически линейны почти на всем протяжении шкалы каждого из вопросов. Кроме того, числовые аналоги позиций «затрудняюсь ответить» и «5 баллов» практически одинаковы для всех трех шкал, а значит, позиции «затрудняюсь ответить» перед расчетом ИБР можно присвоить значение средней позиции шкалы — 5 баллов.

Числовой характер исходных вопросов дал нам основание применить для поиска весовых коэффициентов уже не категориальный, а классический метод главных компонент. С его помощью был найден фактор, объясняющий максимум дисперсии трех исходных переменных. Затем с помощью линейного регрессионного анализа были найдены коэффициенты, связывающие этот фактор с тремя исходными переменными. Приведенные выше весовые коэффициенты отдельных переменных (0,32; 0,30 и 0,38) были получены путем нормирования b-коэффициентов этой регрессионной модели на единицу, благодаря чему ИБР тоже меняется от 0 до 10 баллов.

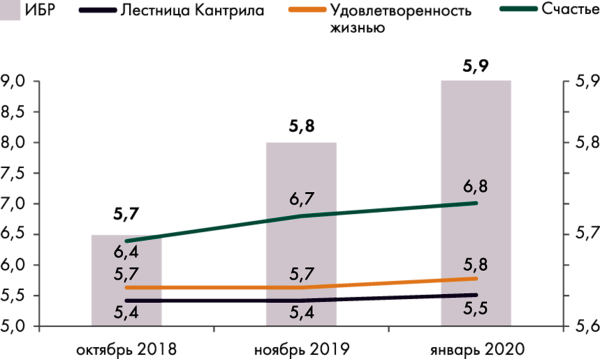

ФОМ трижды измерял ИБР в течение 2018—2020 годов, и за этот период сам индекс изменялся незначительно: от 5,7 балла в 2018 году до 5,9 балла в 2020 году (рис. 2).

Рис. 2. Динамика ИБР с 2018 по 2020 год, баллы[9]

В одном из исследований мы предприняли попытку понять, какие же переменные взаимосвязаны с ощущением благополучия россиянами[10]. Оказалось, самый значимый фактор, теснее всего связанный с уровнем индекса благополучия россиян, — это самооценка материального положения. Чем она хуже, тем ниже индекс, отражающий ощущение благополучия, и наоборот (рис. 3).

Рис. 3. Взаимосвязь материального положения с ИБР[11]

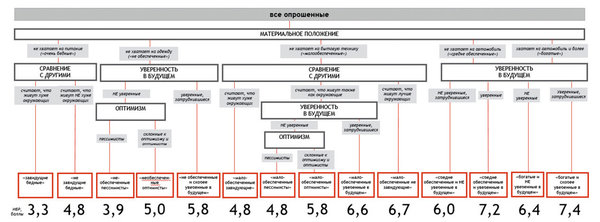

В нынешних российских условиях именно от уровня финансового благосостояния прежде всего зависит, где именно на интегральной шкале благополучия человек себя ощущает. И только после учета этого главного фактора начинают проявлять себя другие компоненты, причем для людей с разным финансовым положением они разные. Остановимся на этом чуть подробнее (рис. 4).

Рис. 4. Переменные, дифференцирующие респондентов по уровню ИБР.

В результате анализа[12] методом классификационных деревьев[13] первой дифференцирующей переменной стал вопрос об оценке материального положения, разделивший респондентов на группы «очень бедных» (тех, кому не хватает даже на питание), «необеспеченных» (тех, кому не хватает на одежду), «малообеспеченных» (тех, кому не хватает на бытовую технику), «среднеобеспеченных» (тех, кому не хватает на автомобиль, но остальные траты, включая технику, они могут себе позволить) и «обеспеченных» (в этой группе уже могут позволить себе покупку автомобиля). Далее в каждой из этих групп начали действовать уже другие переменные, другие вопросы анкеты:

— В группе «очень бедных» главным вопросом, дифференцирующим респондентов на группы с разным уровнем ИБР, оказывается вопрос о сравнении себя с другими:[14] если ответ на него не в пользу респондента, то уровень благополучия этого респондента будет самым низким по выборке. А если респондент считает, что живет как минимум не хуже других, то уровень его благополучия повышается и выводит его на одну ступень с людьми, которые в материальном плане живут получше.

— В группе «необеспеченных» важна уверенность в будущем, то, насколько люди считают текущую ситуацию подходящей для того, чтобы строить планы[15]. Если эта уверенность присутствует, то ИБР, несмотря на довольно сложное материальное положение, оказывается на среднем по всем опрошенным уровне. А если ее нет (и еще нет и оптимизма[16], это следующая переменная, важная для данной группы), то люди «проваливаются» по индексу на уровень еще более бедных.

— В группе «малообеспеченных» «срабатывает» сравнение себя с другими — и так же, как и с совсем бедными, в случае такого сравнения в пользу респондента ощущение благополучия существенно выше. Так, представители этой группы, которые считают, что в целом живут лучше других, имеют значение ИБР более высокое, чем входящие в самую богатую группу, но при этом не уверенные в будущем! А те, кто «завидует» окружающим, спускаются на уровень самых бедных. В группе «малообеспеченных» после переменной сравнения себя с другими также «включаются» переменные уверенности в будущем и оптимизма, которые, как и в предыдущих группах, в случае «работы на человека» повышают его ИБР, а в случае «работы против» — снижают.

— В группах «среднеобеспеченных» и «обеспеченных» главной оказывается уверенность в будущем. Самые высокие (и почти одинаковые) баллы ИБР у тех, кто готов планировать жизнь в текущей ситуации: как среди тех, кому материальное положение позволяет покупку только бытовой техники, так и среди тех, кто может позволить себе большее. А вот если нет веры в то, что сейчас можно строить планы, ИБР опускается на уровни даже ниже, чем у некоторых представителей малообеспеченных, которым хватает средств только на еду.

Таким образом, с одной стороны, материальное положение оказывается решающим предиктором субъективного ощущения благополучия россиян, с другой, его эффект «корректируется» иными социально-психологическими характеристиками человека (сравнением себя с другими, уверенностью в будущем, оптимизмом), при этом они по-разному компонуются в зависимости от финансового положения человека. То есть счастье россиянина сегодня в большой степени определяется деньгами, но не только ими. Власть денег не абсолютна, важны еще и личные особенности. (Например, при прочих равных менее счастливы «завистники».)

Безусловно, помимо выделенных переменных, с ощущением благополучия связаны и другие социально-демографические характеристики, что подтверждается в том числе выводами международных исследований. Так, более молодые счастливее старшего поколения[17], женщины немного счастливее мужчин[18].

Однако вернемся к деньгам. Конечно, на вопрос о том, что на что влияет — финансовое положение на счастье или наоборот, — наше текущее исследование ответов не дает; мы только фиксируем наличие связи между переменными и показываем некоторую разницу в группах, выделенных с учетом разных переменных (социально-демографических и личностных характеристик). Тем не менее интересно посмотреть еще глубже на связь темы денег и благополучия. Мы задали респондентам ряд вопросов об их отношениях с деньгами и соотнесли ответы с их ИБР, в результате пришли к нескольким интересным наблюдениям.

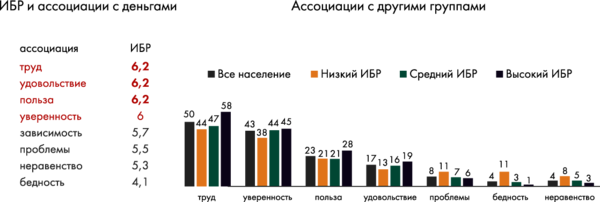

Среди тех, кто дает нейтральные или позитивные ассоциации с деньгами («труд», «удовольствие», «польза» и т. п.)[19], уровень индекса благополучия заметно выше средних значений и тем более значений среди тех, для кого деньги представляются источником проблем. Возможно, отношение к деньгам, которое выражается через эти ассоциации, — это следствие уровня материального положения респондента: богатому легче ассоциировать деньги с удовольствием, нежели бедному. Но, возможно, здесь есть и обратная зависимость — позитивное отношение к деньгам усиливает ощущение благополучия[20] (рис. 5).

Рис. 5. Ассоциации с деньгами и ИБР

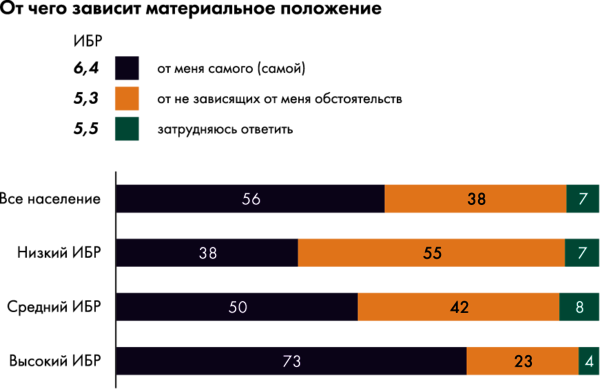

Другое интересное наблюдение: люди с высоким уровнем благополучия чаще склонны брать ответственность за свое финансовое положение на себя, а с низким — перекладывать на внешние обстоятельства[21] (рис. 6). Здесь также может сработать эффект дохода (мы уже отмечали, что более высокий ИБР характерен для более обеспеченных). Однако выше мы показывали взаимосвязь социально-психологических факторов и ощущения благополучия. Возможно, принятие на себя ответственности за свое материальное благосостояние могло бы повысить уровень субъективного благополучия.

Рис. 6. Локус финансового контроля и ИБР

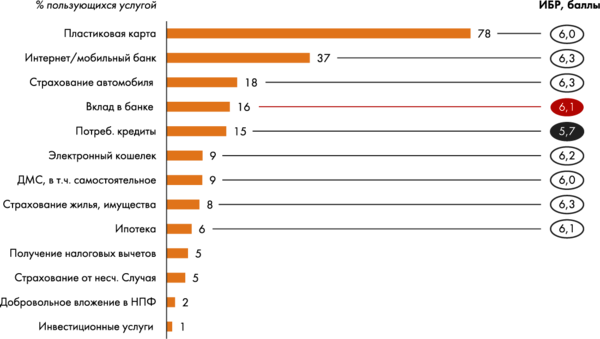

И еще одно наблюдение. Значение индекса благополучия взаимосвязано с пользованием определенными финансовыми услугами [22]. Те, у кого есть депозит в банке, показывают более высокий, чем в среднем, уровень ИБР, а вот заемщики (кроме ипотечных) — наоборот, более низкий. Неблагоприятное воздействие на финансовое и личное благополучие было показано и в ряде зарубежных исследований, продемонстрировавших более низкий уровень благополучия среди должников, причем ощущение благополучия было также связано с величиной долга и тем, кто является кредитором[23]. В нашем исследовании корреляционный анализ осуществлялся при исключении влияния возраста и уровня дохода. Это означает, что люди в одном и том же возрасте и с одинаковым личным доходом, прибегающие к отмеченным финансовым практикам, более/менее благополучны, чем те, кто ими не пользуется.

Рис. 7. Пользование финансовыми услугами и ИБР

Таким образом, рациональное и позитивное отношение к деньгам, сберегательные практики связаны с более высоким уровнем субъективного благополучия. При этом социально-психологические факторы (такие как уверенность в будущем, сравнение себя с другими или оптимизм) могут компенсировать (или, наоборот, еще больше ухудшить, если у человека проблемы в данных сферах) недостаток денег как предиктора более высокого уровня благополучия. Похоже, сегодня в России более счастливы «кузнецы своего счастья».

[1] Easterlin R. 1974. Does Economic Growth Improve the Human Lot? Some Empirical Evidence. In: David P., Reder M. (eds.) Nations and Households in Economic Growth: Essays in Honor of Moses Abramowitz. NY; London: Academic Press. P. 89—125.

[2] Diener E., Biswas-Diener R. (2002) Will Money Increase Subjective Well-Being? Social Indicators Research. Vol. 57. P. 119—169.

[3] Приведены не все страны: первые 10 и последние 5 из рейтинга Всемирного отчета по счастью за 2021 год, а также Россия. См.: World Happiness Report. 2021. URL: https://worldhappiness.report/.

[4] Источник: GDP Based on Purchasing-Power-Parity (PPP) per Capita. URL: www.imf.org/en/Publications/WEO/weo-database/2021/April/weo-report.

[5] См. например: Инициатива ФОМ: изучение благополучия россиян // ФОМ. URL: https://fom.ru/TSennosti/

14244.

[6] Европейское социальное исследование. URL: https://www.europeansocialsurvey.org/data/country.html?c=

russian_federation.

[7] World Happiness Report. URL: https://worldhappiness.report.

[8] Методика была представлена на научном совете ВЦИОМ 4 марта 2020 года. URL: https://profi.wciom.ru/index.php?id=2250.

[9] Источник данных: ФОМнибус — опрос населения 18 лет и старше, 104 населенных пункта, 53 субъекта РФ. Метод опроса — интервью по месту жительства респондента. Статпогрешность не превышает 3,6 %. 3 опроса, каждый по 1500 человек.

[10] Для этого использовались различные методы статистического анализа, в частности метод классификационных деревьев и регрессионный анализ.

[11] Источник данных: ФОМнибус — опрос населения 18 лет и старше, 1500 респондентов, 104 населенных пункта, 53 субъекта РФ. Метод опроса — интервью по месту жительства респондента. Статпогрешность не превышает 3,6 %. 7 октября 2018 года.

[12] Тот же источник данных.

[13] Подробнее об использовании в работе ФОМа метода классификационных деревьев см.: Галицкая Е.Г, Галицкий Е. Б., Петренко Е. С., Рапопорт С. А. Методика «ФОМография» и ресурсная дифференциация российского общества // Социологические исследования. 2012. № 10. С. 131—142. URL: https://www.isras.ru/files/File/Socis/2012_10/Galitskaya.pdf.

[14] Формулировка вопроса для оценки параметра сравнения себя с другими: «Если сравнить Вашу сегодняшнюю жизнь с жизнью Вашего окружения (друзей, знакомых, коллег), то как бы Вы оценили ее? Посмотрите на карточку и дайте ответ». Варианты ответов: «1) намного лучше», «2) чуть лучше», «3) примерно такая же», «4) чуть хуже», «5) намного хуже», «6) затрудняюсь ответить».

[15] Формулировка вопроса для оценки уверенности в будущем: «Одни считают, что в нашей стране сейчас благоприятная ситуация для того, чтобы строить планы, планировать будущее. Другие считают, что сейчас в нашей стране ситуация не слишком благоприятная для планирования будущего. С каким мнением — с первым или со вторым — Вы согласны?». Варианты ответов: «скорее с первым (благоприятная ситуация для планирования будущего)», «скорее со вторым (не благоприятная ситуация для планирования будущего)», «затрудняюсь ответить».

[16] Формулировка вопроса для оценки оптимизма респондента: «Одни люди в жизни больше обращают внимание на хорошее, находят поводы для радости, получают удовольствие от жизни. Другие люди больше обращают внимание на трудности и неприятности, чаще видят поводы для тревог и огорчений. А Вы на что больше обращаете внимание в жизни — на поводы для радости или на трудности?». Варианты ответов: «1) безусловно на поводы для радости», «2) скорее на поводы для радости», «3) скорее на трудности», «4) безусловно на трудности», «5) затрудняюсь ответить».

[17] См. например, работу: Luhmann M., Hofmann W., Eid M., Lucas R. (2012) Subjective Well-Being and Adaptation to Life Events: A Meta-Analysis on Differences Between Cognitive and Affective Well-Being. Journal of Personality and Social Psychology. Vol. 102. No. 3. P. 592—615. Однако отметим, что среди исследователей благополучия нет консенсуса относительно связи возраста и уровня счастья: одни приводят доказательства более высокого уровня ощущения благополучия в старшем возрасте (Carstensen L. L., Isaacowitz D. M., Charles S. T. (1999) Taking Time Seriously: A Theory of Socio-Emotional Selectivity. American Psychologist. Vol. 54. No. 3. P. 165—181), другие говорят, что счастливее всего люди среднего возраста (Di Tella R., MacCulloch R.J., A. J. Oswald (2003) The Macroeconomics of Happiness. Review of Economics and Statistics. Vol. 85. P. 809—827). Для российских реалий характерна ситуация, когда наиболее счастливыми оказываются молодые, и здесь, кстати, до определенной степени проявляется эффект денег: более молодые группы населения в настоящее время и более обеспеченные.

[18] Gerrans P., Speelman C., Campitelli G. (2014) The Relationship between Personal Financial Wellness and Financial Wellbeing: A Structural Equation Modelling Approach. Journal of Family and Economic Issues. Vol. 35. No. 2.

P. 145—160.

[19] Формулировка вопроса: «Люди по-разному относятся к деньгам. С чем из перечисленного на карточке лично для Вас в первую очередь ассоциируются деньги? Выберите, пожалуйста, не более трех вариантов». Полностью ответы приведены в материале ФОМ «Люди и деньги». URL: https://fom.ru/Ekonomika/14333. Источник данных: опрос ФОМнибус — опрос населения 18 лет и старше, 1500 респондентов, 104 населенных пункта, 53 субъекта РФ. Метод опроса — интервью по месту жительства респондента. Статпогрешность не превышает 3,6 %. 12 января 2020 года.

[20] В анализе по данному и следующему вопросу, помимо собственно ИБР, мы также рассматриваем три группы, выделенные на его основе с помощью кластерного анализа. В группу «низкий ИБР» вошли респонденты со значением ИБР в диапазоне 0—4,1 балла (15 % от выборки), в группу «средний ИБР» — респонденты со значением ИБР в диапазоне 4,1—6,8 балла (62 % от выборки), в группу «высокий ИБР» — респонденты со значением ИБР 6,8—10 баллов (33 % от выборки).

[21] Там же. Формулировка вопроса на финансовый локус контроля: «Как Вы полагаете, от чего в большей мере зависит Ваше материальное положение: лично от Вас (от Ваших усилий, характера, трудолюбия, расчетливости) или от не зависящих от Вас обстоятельств (от ситуации в стране, в вашем городе (поселке, селе), от начальства, случайностей, удачи и прочего)?». Варианты ответов: «1) от меня самого (самой)», «2) от не зависящих от меня обстоятельств», «3) затрудняюсь ответить».

[22] Там же. Формулировка вопроса: «Скажите, пожалуйста, какими из финансовых услуг лично Вы пользовались за последний год?». Перечень услуг приведен в упоминавшемся выше материале ФОМ «Люди и деньги».

[23] См., например: Tay L., Batz C., Parrigon S., Kuykendall L. (2017) Debt and Subjective Well-Being: The Other Side of the Income-Happiness Coin. Journal of Happiness Studies. Vol. 18. No. 3. P. 903—937; Drentea P., Lavrakas P. J. (2000) Over the Limit: The Association among Health, Race and Debt. Social Science & Medicine. Vol. 50. No. 4. P. 517—529; Weisman R. (2002) Personal Financial Stress, Depression and Workplace Performance. In: Financial Stress and Workplace Performance: Developing Employer-Credit Union Partnerships. The Center For Credit Union Innovation. P. 51—66.

Мы в соцсетях: